到6月22日,22 个会集供地的要点城市中,除郑州受疫情影响推迟供地,其他 21城已完结了本年榜首批会集供地。郑州也总算在今天敞开2022年首轮会集供地,共有15宗地出让,起拍价约104.76亿元。除此之外,已有过半城市发布第二批次会集供地公告信息,厦门、福州、北京、青岛等已完结第二批次会集供地,商场全体体现平平。

在房地产商场仍未回温暖土地商场全体低位运转布景下,各地商场体现因城而异,不同城市供地规划显着不同,成交冷热不均。

据统计,从榜首批次会集供地的20城(不含沈阳)拿地状况发现,民企拿地宗数占比仅为28.6%,城司拿地占比35.5%,其他央企、国企拿地占比 35.9%。成都、福州、广州、宁波、深圳、无锡、苏州城司托底拿地现象显着,拿地占比 50%及以上;北京、厦门、深圳、济南的地块央企、国企获取较多,占比 50%及以上。

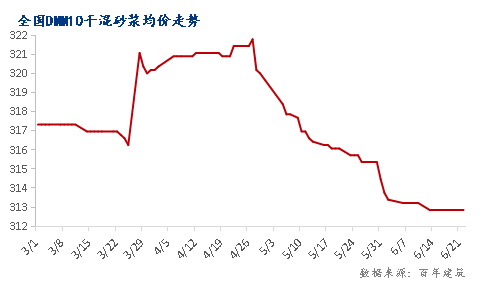

据百年修建网调研,全国大都区域砂浆价格继续小幅跌落。到6月22日,全国DMM10干混砂浆均价为312.8元/吨,较上月跌落2.8元/吨,月环比跌落0.9%。

受疫情和高温降水气候影响,全国修建商场康复均有不同程度推迟,导致砂浆需求一般,

因为商场之间的竞赛剧烈,砂浆企业为了抢占商场,价格多以小幅下调为主,短时间内持稳运转,可是现在原材料价格尚不安稳,大都砂浆企业表明后期价格调整还在张望中,猜测全体难有上涨趋势。

不少城市的土地流拍率会下降,央企国企(包含城投)在本年首轮土拍中的“托底”效果杰出。

二季度,从土地商场到方针方向将会继续利好房地产,部分运营稳健的房企出资需求将会得到开释,土地商场出让状况有逐渐转好痕迹。因为砂浆商场需求与房建关联性较大,所以跟着新一批地块的规划、成交,后期砂浆需求或有所提高。