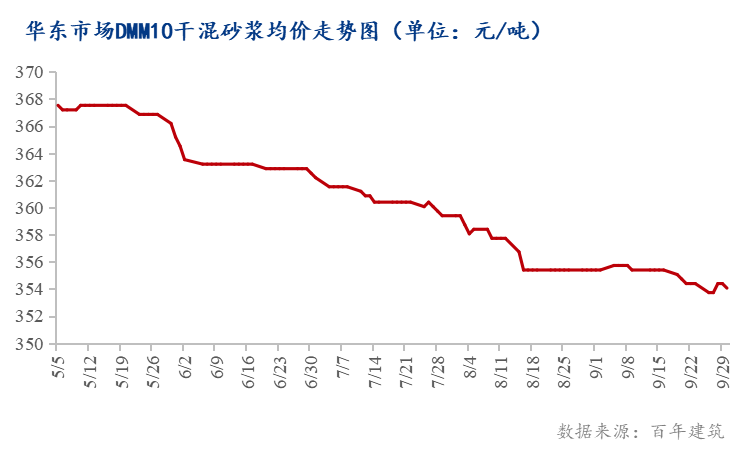

据百年建筑网统计显示,截至9月30日,华东地区主流品牌砂浆DMM10均价为354元/吨,月同比下跌0.38%。

从图上来看,华东地区各个市场的砂浆价格进入五月以来总体一直呈现走低趋势,江苏、上海、浙江、安徽、福建价格比起五月初均有不同程度的下降。华东地区砂浆价格持续走低最根本原因是下游市场需求低迷。江苏地区内南京、南通、连云港、苏州等市场均表示目前可接项目甚少,各地砂浆企业分布较多,竞争非常激烈,小部分企业存在恶意竞争现象,砂浆价格走低,但出运量仍难维系,仅为5-6成左右。浙江地区砂浆需求相对较好,砂浆企业月均发运量可达2-5万吨不等,但依旧是企业较多,竞争非常激烈,砂浆利润空间很低,有发运量但无较多资金回款。上海市场需求尚可,大多分布在在外环及意外,房建项目相对较多。山东市场砂浆企业较少,竞争比较和缓,去年接手项目较多,目前为止砂浆需求有所保证,月均发运量可达2-3万,但国庆之后进入收尾阶段,需求也将逐步下滑。福建市场需求较差,但水泥价格一直推涨,砂浆生产所带来的成本不断增高,后期砂浆价格或将偏强运行。

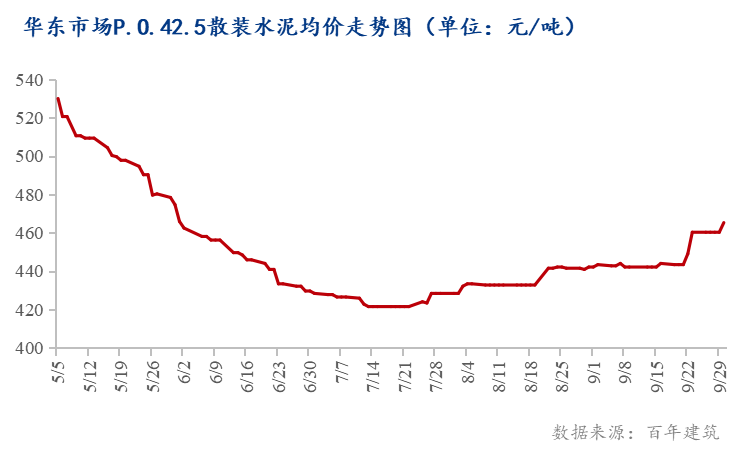

从图可知,之前受需求影响,竞争非常激烈,水泥价格一度跌至较低价位,目前华东各个市场已陆续展开推涨水泥价格工作,浙江、江西、江苏等多个市场九月已先后落实10-40元/吨,目前水泥价格偏强运行,不少水泥企业表示后续大概率还会继续推涨水泥价格,水泥价格有望再度提高,但今年需求不如往年,虽然慢慢地提高,但也难以达到去年同期价格。同时,华东地区进入枯水期,可走船只减少,砂石运输成本提高,砂石的市场需求量也有所回暖,砂石价格也略有回升1-2元/吨,砂浆生产所带来的成本逐步提高。

整体来看,华东多数市场表示砂浆需求较低,企业发运量较去年有明显下滑,多数下降4-5成,部分企业依靠原有项目或长久积累的口碑继续接手新项目,但依旧不多。大部分企业表示目前回款较差,接手项目必先考虑付款方式与合同条款等方面,如果无法履行,或将采取停供砂浆的措施,预计国庆后华东市场砂浆价格稳中偏弱运行。