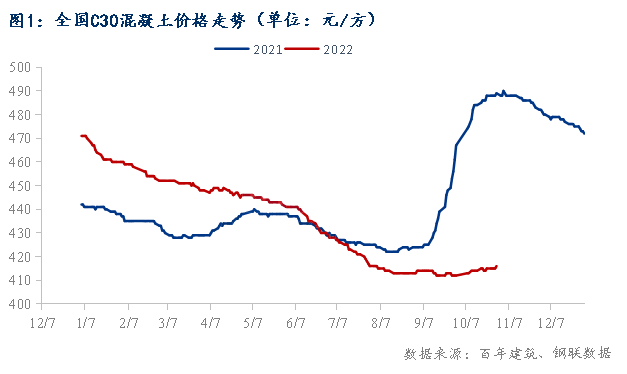

据统计,截至2022年10月底,C30非泵混凝土均价为416元/方,环比上涨0.97%。全国混凝土价格偏强运行,10月国内华东多地受原材水泥、砂石价格变革影响,生产所带来的成本上涨,因此混凝土价格出现小幅推涨。西南四川、云南等地水泥价格大大推涨,加上四季度大型项目集中开工,对当前混凝土市场起到一定提振作用,混凝土需求有所提升。华南地区四季度基建以及部分厂房项目齐发力,混凝土需求有所提升。华中、华北地区原材价格均有所推涨,加之部分地区疫情反复,工地整体施工进度提升受限。东北和西北部分地区受疫情影响,多数工地施工处于半停滞状态,加之东北大部分地区受寒冷天气影响,10月底就结束施工期,形势不容乐观。整体看来混凝土市场需求在传统银十并未迎来显著提升。现水泥、砂石、矿渣粉价格均呈现震荡运行状态趋势,多数地区均反映混凝土生产所带来的成本有所提高,混凝土企业涨价心态渐浓。据统计,随着各地保交楼政策的出台、限购门槛放宽、公积金贷款额度提升等利好消息继续传出,房建需求在四季度首月表现尚可。但当前各地疫情呈现多点散发的特点,供需双方积极性不高,企业间价格战激烈。目前多地混凝土公司制作成本虽有所提升,但市场需求短期内难以量起,且市场对于企业涨价接受度不高,预计后续全国混凝土行情或将仍然呈现稳中偏强运行态势。

作为“银十”10月,多地混凝土企业却仍然反馈市场表现平平,部分地区受原材价格大幅攀升影响,成本上涨明显。国内七大地区混凝土C30非泵均价价格均呈现不同程度的上涨,其中华南地区涨幅最大。

分区域情况来看,华东区域10月份安徽水泥价格有小幅上涨了30元/吨,虽然部分地区疫情反复,但多数项目都可正常进行,发运量小幅震荡为主。此外福建多地表示专项债到位情况尚可,多数市政类项目开始冒头,目前安置房、保障房、学校及医院等项目开始增多,发运情况有一定改善;华南区域天气利好,加之原材水泥价格上涨明显,部分地区疫情好转后工地施工和运输逐步恢复,混凝土价格有所推涨;西南区域混凝土指数有所回升,主要由于四川、云南等地原材料水泥价格大幅推涨50元/吨,企业生产所带来的成本上升,故西南区域混凝土指数回升明显;华中区域,主要由于湖南地区企业成本压力偏高,虽然市场需求不佳,但多个城市混凝土价格均有10-15元/方的推涨;华北区域疫情反复,原材料价格水泥、砂石价格在10月虽有多次推涨,但市场需求不佳,混凝土指数弱势持稳;东北区域工程项目资金问题虽仍然困扰市场,但传统银十有部分项目托底,混凝土报价有所回升;西北区域受疫情影响市场需求不佳,混凝土指数持稳为主。

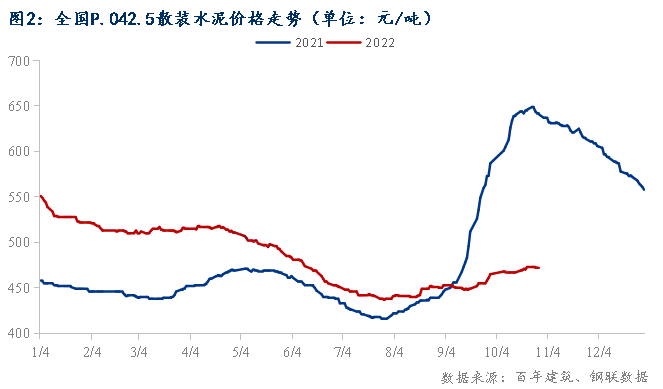

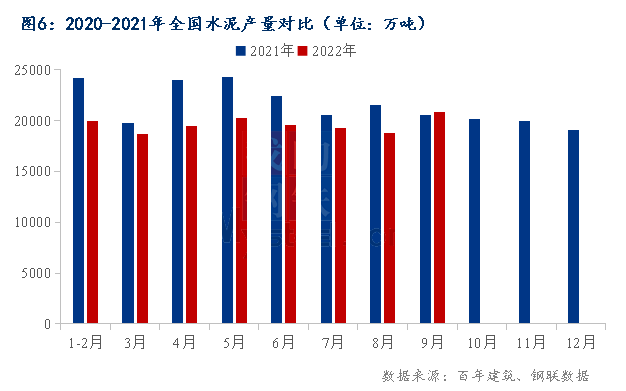

截至2022年10月底,水泥价格指数476.25,同比下降29.25%,月环比上升2.60%。华东,国庆节假日期间,水泥需求走弱,节后市场需求快速回升,月底江苏、安徽部分重点地区疫情影响,区域静默,水泥需求整体由升转降。供应方面,本地需求虽有一定支撑,但外围水泥进入,本地市场仍表现为供大于求,熟料库存上升,企业为降低库存压力,停窑减产,缓解库存压力,再加之成本上升,10月华东水泥价格持续上涨。华南,前三季度价格低位,企业亏本,10月以来,重点工程发力,华南水泥需求持续回升,供应端收紧,成本高位,水泥价格连续上涨2轮,累计涨幅50-60元/吨。西南,云贵川水泥企业执行限电限产、错峰生产,供应紧张,水泥价格连续上涨30-60元/吨,重庆涨价落实情况不佳,价格20元/吨。华中,湖南水泥企业执行错峰生产,成本承压,水泥价格继续上涨,湖北市场竞争激烈,行情震荡运行。河南执行错峰生产,月初水泥价格有所上涨,但受疫情影响,需求停滞,市场有价无市。华北整体仍在赶工期阶段,国庆、大会期间,水泥需求有所下降。山西受疫情影响,需求低迷,行情持稳过渡。西北疫情形势紧张,需求不佳,价格持稳运行。东北天气住建转冷,目前项目紧张施工,本地需求有支撑,但外发量减少,市场供需矛盾仍在,水泥价格走弱。

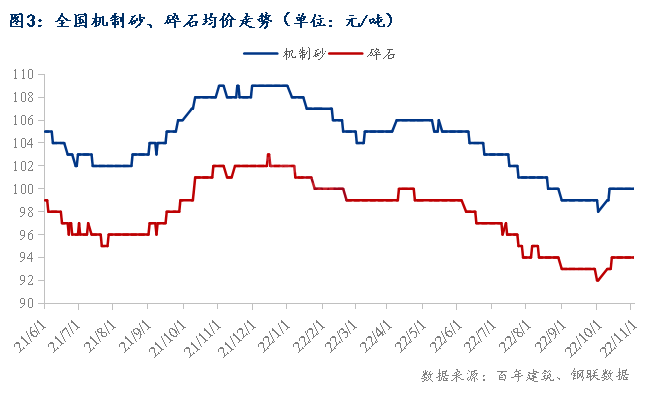

截至2022年10月底,全国砂石均价为109.67元/吨,年同比下降6.27%,月环比上升0.92%。据统计,全国重点18个城市砂石市场价格变化情况去看,10月各区域价格涨跌互现。华东地区:截至2022年10月31日,华东地区砂石均价121.76元/吨,环比上升3.06%。其中天然砂均价149.57元/吨,环比上升1.95%;机制砂均价111.57元/吨,环比上升3.58%;碎石均价104.14元/吨,环比上升4.14%。10月份,华东天然砂价格供应偏紧,天然砂价格随之提高,加上需求回暖,砂石价格整体偏强运行。华中地区:截至2022年10月31日,华中地区砂石均价105.67元/吨,环比上升0.21%,其中天然砂均价130.33元/吨,环比上升0.77%;机制砂均价94.33元/吨,环比下降2.41%;碎石均价92.33元/吨,环比上升2.21%。10月份,部分城市砂石供应偏紧,加上道路管控、环保管控,砂石价格持续上涨。整体砂石价格偏强运行。华南地区:截至2022年10月31日,华南地区砂石均价110.89元/吨,环比下降2.54%,其中天然砂均价144元/吨,环比下降1.14%;机制砂均价106.33元/吨,环比上升0.63%;碎石均价82.33元/吨,环比下降8.52%。10月份,华南地区疫情反复,部分项目进度放缓,砂石需求一般,整体砂石价格下跌。西南地区:截至2022年10月31日,西南地区砂石均价96元/吨,环比持平;其中天然砂均价122.5元/吨,环比上升0.41%;机制砂均价85元/吨,环比下降0.29%;碎石均价80.5元/吨,环比下降0.31%。10月西南项目需求提高,但砂石竞争也强,整体砂石价格暂稳运行。华北地区:截至2022年10月31日,华北地区砂石均价104.33元/吨,环比下降4.57%;其中天然砂均价124元/吨,环比下降3.88%;机制砂均价93元/吨,环比下降5.1%;碎石均价96元/吨,环比下降4.95%。华北地区疫情反复,加上为配合管控,项目进度放缓,砂石厂家暂停开机,部分城市市场有段时间处于供需双弱的状态。整体砂石价格弱势运行。西北地区:截至2022年10月31日,陕西砂石均价114.33元/吨,环比持平;其中天然砂126元/吨,机制砂均价为110元/吨,碎石均价107元/吨,环比持平。10月份,市场需求缓慢恢复,运行平稳,整体砂石价格暂稳。

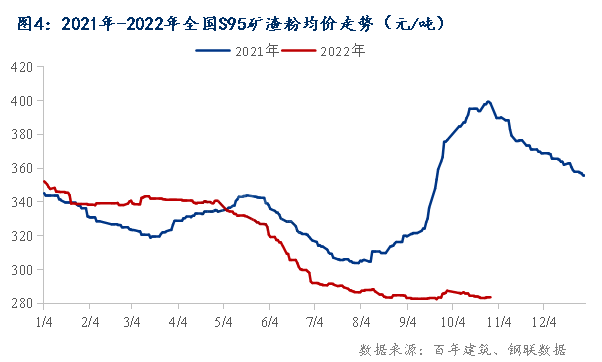

截至2022年10月底,统计全国22个重点城市S95矿渣粉均价为283.6元/吨,月环比下跌1.34%,本月国内矿渣粉价格继续涨跌互现,其中北方多地价格下跌。华东地区10月底S95矿渣粉均价环比上涨2.5%,10月初,长三角多地矿渣粉价格小幅上涨20元/吨,月中山东多地矿渣粉价格回落10-20元/吨,下旬沿江部分企业部分企业有10元/吨优惠;华南地区上涨1%,广东部分地区小幅上涨10元/吨,北方低价冲击较多,本地企业上涨难度较大;华中地区下跌2.6%,其中湖南多地上涨20-30元/吨,湖北下跌10-15元/吨,河南中部矿渣粉价格累计下跌20-30元/吨,多地销量下滑,节后价格陆续下行;华北地区下跌9%,本月京津冀多地累计下跌20-30元/吨,山西下跌10-20元/吨,库存高位,销量下滑后,矿渣粉价格节后连续走低;西南多地整体继续保持平稳,东北矿渣粉价格下跌10元/吨。

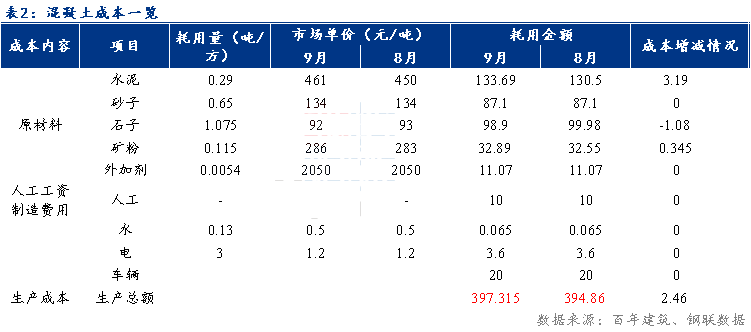

整体来看,10月混凝土生产成本小幅上涨,在不考虑车损、人工以及水电变量的情况下,平均每方C30混凝土生产成本上升5.76元。统计10月全国C30非泵市场均价为416元/方,9月均价为412元/方,月环比上升0.97%;从生产成本端来看,水泥成本明显上涨,砂石价格小幅上涨,矿粉价格小幅降低。主要是本月全国多地开启错峰停窑,继续推涨水泥价格;多地开启矿山安全环保检查,严查超载,原料运输成本增加;而近期钢厂水渣库存较高,矿粉企业反馈市场需求不足,矿粉价格降低。

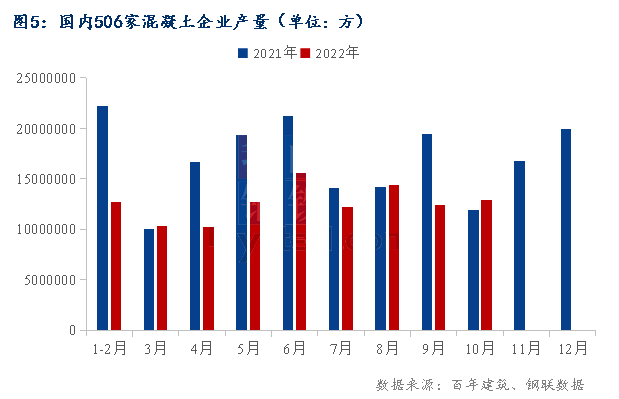

2022年10月混凝土企业产量为1285.95万方,同比降低18.72%。据调研样本来看,目前总量中,市政项目用量占52.1%,而楼盘项目用量占41.5%,其他项目用量占6.4%,本轮房建项目和市政类因封控区解封需求回补和年底提前停工考虑,发运量皆有小幅回升。分情况来看,华北市场目前多数混凝土用量偏于市政类项目,河北疫情封控区逐步解除封控,企业恢复正常生产,会议结束之后部分暂缓开工项目陆续开工建设;华南地区疫情形势有所好转,市场需求趋于稳定,部分地区面临砂石料资源紧张情况,成本压力提升但回款情况一般;华东地区目前整体需求稳定,随着基建和市政类开工项目数量增加,企业发运量较前期有所增加,房建类项目出货量也多由保障类住房项目支撑;临近年底,华中地区湖南长沙部分企业处于保交楼赶工状态,但河南郑州、洛阳、开封、平顶山和湖南邵阳等地疫情形势依然严峻,企业虽能维持正常生产但工地正常施工受到严重影响,整体进度一般;西南地区如四川成都基建和房建项目开工数量较前期有所增加,混凝土企业发运量多能维持在1500方左右,但南充,广元等地面临封控管理,材料闭环运输,市场情绪一般;东北地区低温天气来袭,黑吉多数工地陆续进入停工阶段,至十月底,除重点项目外大部分工地将停止施工。综合来看,华中、西南等地各区疫情“此消彼长”,工地复工和公司制作积极性一般;华东、华南地区房建项目占比仍占主力,企业发运支撑区域稳定,但整体来看新开工项目数量减少,混凝土企业保供为主。

据调研全国250家样本水泥企业显示,10月总出库量3464万吨,月环比上升2.9%,走势总体表现为震荡上升,国庆期间水泥出库量有所下降,节后需求稳步回升,下旬受疫情影响,加之市场资金压力增大,需求下滑,水泥出库量由升转降。

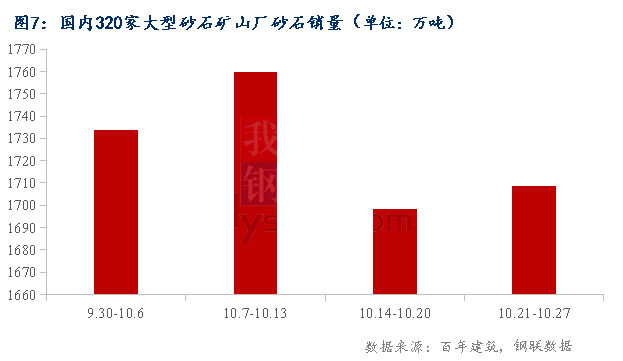

据对国内320家大型矿山企业和砂石加工厂砂石销量调研情况来看,10月砂石销量为6900.69万吨,月环比增加6.33%。10月,华东、华中区域重点基建项目开工情况较好,因此两区砂石企业出货量较高,下半月由于管控限制,市场需求有一定减弱,整体形势会逐渐缓解,但是提升会需要一定时间。华南区域广西外发至广东的砂石料受水位、船闸等因素,外发量较小,广东整体基建项目较多,但是部分市场也存在不可抗力因素,因此进度并未全面赶工,整体砂石需求依旧较大,对外围源头需求增大。西南川渝外发砂石行情有所回暖,云贵需求不及往年,出货量一般。华北地区持续管控中,厂家暂未开机生产,后续有待恢复。东北区域逐渐进入冬季时段,市场变化较小,砂石资源本地需求减弱,外发为主。

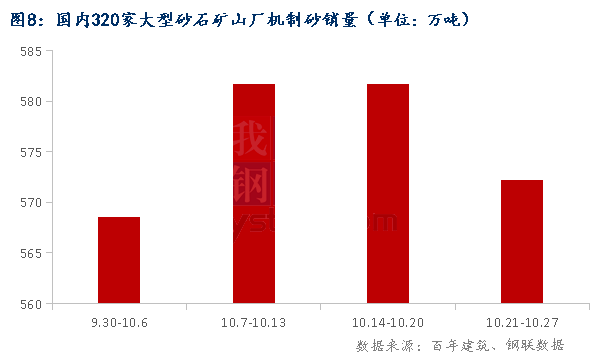

机制砂方面,10月机制砂销量为2304.16万吨,占所调研砂石总量的33.39%,占比略微提升。根据调研,10月,调研的全国混凝土企业发运量情况显示,混凝土发运量是缓慢回升阶段,整体市场是在缓慢向好,机制砂的需求也得到一定支撑,主要来看,国内专项债等资金到位使用期限越发临近,多地市政项目开工有所新增,多数来看为学校、医院,重点园区等项目,对机制砂终端混凝土企业需求有一定拉动。截止10月底,国内仍在持续改善房地产企业整体局面,所多数表率单位为国资背景为主,多数整体市场是有一定转好趋势,因此未来房建市场发展仍有一定好转空间,机制砂销量会由于一定支撑平稳过渡。

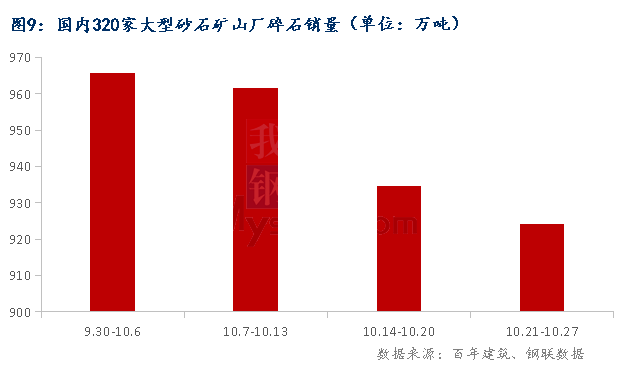

碎石方面,10月碎石销量为3786.07万吨,占所调研砂石总量的54.87%。10月碎石销量占比略微降低,多数砂石矿山厂碎石销量在整体砂石销量占比中依旧能过半。需求方面,10月官方资金得到一定补充,多数重点基建工程建设项目进度有保证,因此整体碎石销量表现较为稳定。但是全国碎石虽出货量小幅提高,重点工程项目赶工期,但受到疫情、资金等因素影响,出货量难有较大提高。后期国内疫情仍有多点散发情况,但是年底将至,基建项目肯定作为国内建设大头,因此年底碎石市场需求表现较为充足,碎石依旧作为砂石销量主要支撑。

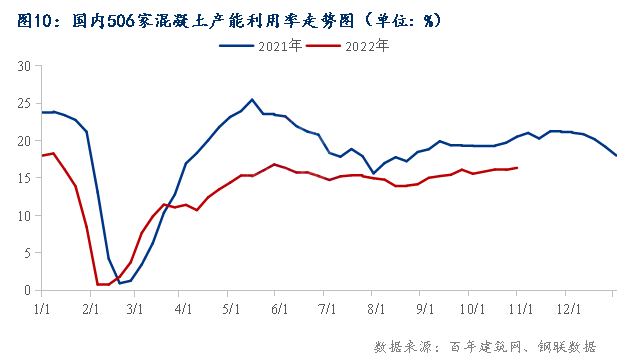

根据调研国内506家混凝土企业出货情况,10月全国混凝土产能利用率保持小幅震荡趋势,10月底全国混凝土产能利用率16.37%,较去年同期下降4.16个百分点,差值有所扩大。10月市场提升缓慢,市场整体保持小幅震荡趋势,未有明显上升趋势。

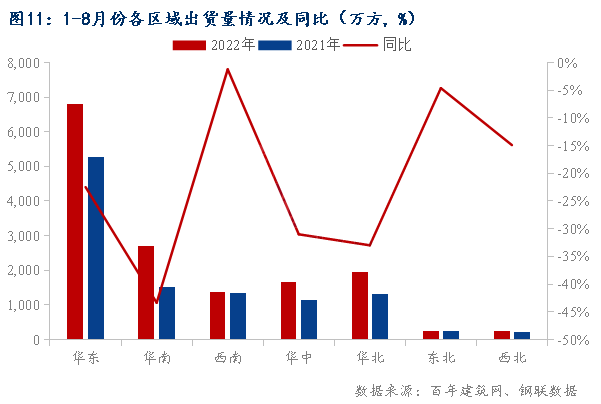

2022年1-10月样本企业混凝土总产量较去年同期下降26.21%,各区域混凝土产量较2021年同期差距小幅波动,10月,混凝土发运量整体小幅波动,各区域较去年差值也接近上月水平,其中华南差值仍最大,为43.35%;华北和华中分别下降32.98%和30.99%;华东和西北下降22.49和14.89%;东北下降缩小至5%以内,西南接近去年同期发运量。

十一国庆假期期间,全国多地迎来强降温及雨水天气,多地发运量降幅明显,国庆假期后,北方多地环保管控政策陆续加强,施工进度有明显放缓,加上疫情防控区域的陆续增多,多地混凝土原材料运输问题凸显,虽然部分重点工程仍在施工,但原材影响混凝土供应量的提升。南方多地天气良好,但部分地区仍有疫情防控措施,加上房地产数据继续下行,市场情绪未有恢复,企业加紧回款,供应量有意控制,混凝土发运量也未有明显提升。

展望11月,资金面或将继续承压,但是需求有望进一步回升,临近年底,工程项目需求回补,10月份混凝土价格震荡偏强运行,国庆节后工程进度陆续开始恢复,混凝土发运量整体有增加,但在疫情仍呈多点散发的情况下,多地市场需求和企业生产受到不小冲击,整体增加体量仍受限。综合来看,后期局地环保管控和疫情防控陆续放松,需求或现回补,11月混凝土价格或跟随原料价格上涨。展望11月,需求回补较大的地区集中在华南及华东地区,北方11月中下旬后工程需求陆续停工,发运量下降趋势明显,价格方面趋于稳定。由此预计11月国内混凝土需求爆发点多集中于华东及华南趋势;原材价格推涨趋势依然存在,并且1-10月混凝土价格上涨趋势并不明显,预计11月混凝土市场行情报价或将保持稳中偏强趋势。

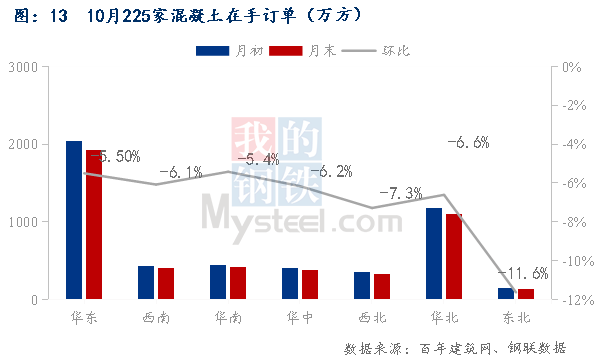

根据调研的国内225家混凝土企业在手订单来看。截至10月最后一周混凝土在手订单总量为4695万方,环比月初降低6.2%,混凝土企业在手订单降幅持续扩大。其中降幅最大的地区为东北地区,东北10月份新接订单减少,往年11月中下旬后陆续停工,10月份处于赶工期阶段,在手订单减少。华东、华南两地在手订单降幅比较小,目前部分混凝土企业反馈,10月份慢慢的开始集中回款,新接房建项目订单比较谨慎。展望11月,在国内赶工期的情况下,混凝土采购量将会保持上涨的趋势,在手订单或将持续降低。预计11月混凝土在手订单或将维持在4000万方左右。

2022年9月份,成都市行政区域内核发施工许可证建设项目96个,比上月减少34个;核发施工许可证面积310.64万平方米,比上月下降39.96%;工程建设价格114亿元,比上月下降38.6%。天津市9月份核发施工许可证建设项目125个;杭州市9月份核发施工许可证建设项目6个,核发施工许可证面积31.79万平方米,长度约1.8千米;长沙市9月份核发施工许可证建设项目73个;南京市9月份核发施工许可证建设项目39个;贵阳市9月份核发施工许可证建设项目11个;核发施工许可证面积130万平方米。

来源:百年建筑网,如涉及作品内容、版权和其它问题,请及时联系,我们将尽快处理。

◆ 谁在刻意隐瞒?青岛混凝土事故疑云重重,检验测试的机构被曝作废现场混凝土取芯芯样!

◆ 停工停售,存在严重质量上的问题!一楼盘“自曝”12栋楼混凝土强度不合格!

◆ 长沙“问题混凝土”案湖南拓宇宣布破产!曾犯生产、销售伪劣产品罪!公司法人被判9年!

◆建筑央企查出数百家假冒子公司!中铁、中建、中交、电建、安能......