一、近3日涨约2.95%,股价短期内涨跌幅不大,相对较平稳近一月跌约22.53%,跑输其职业指数。

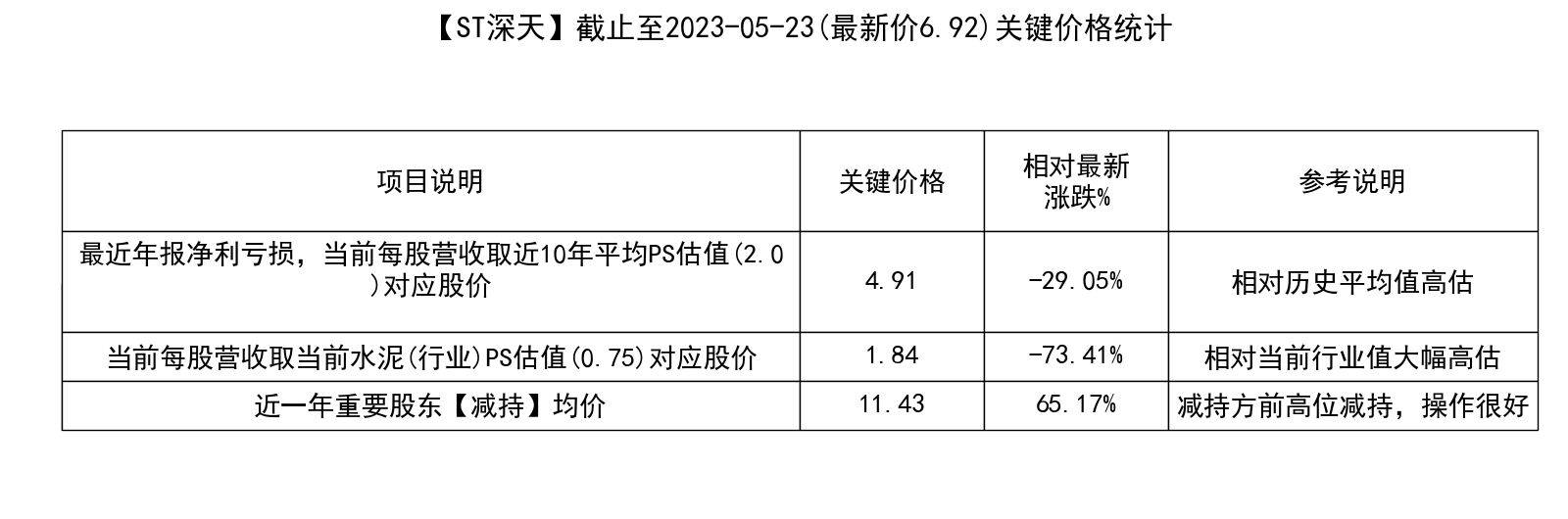

二、当时估值:相对前史均匀值高估,相对当时职业值大幅高估。重要股东买卖:减持方前高位减持,操作很好。

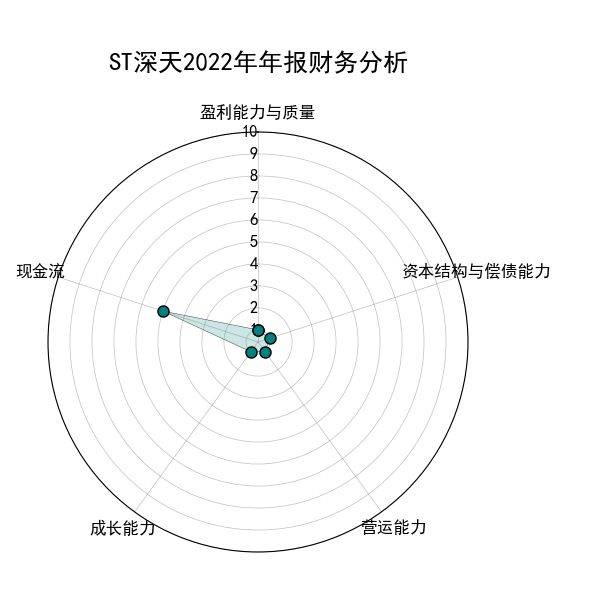

三、财务情况:盈余才能与质量较差,本钱结构与偿还债款的才能较差,营运才能比较差,生长性较差,现金流压力较大。

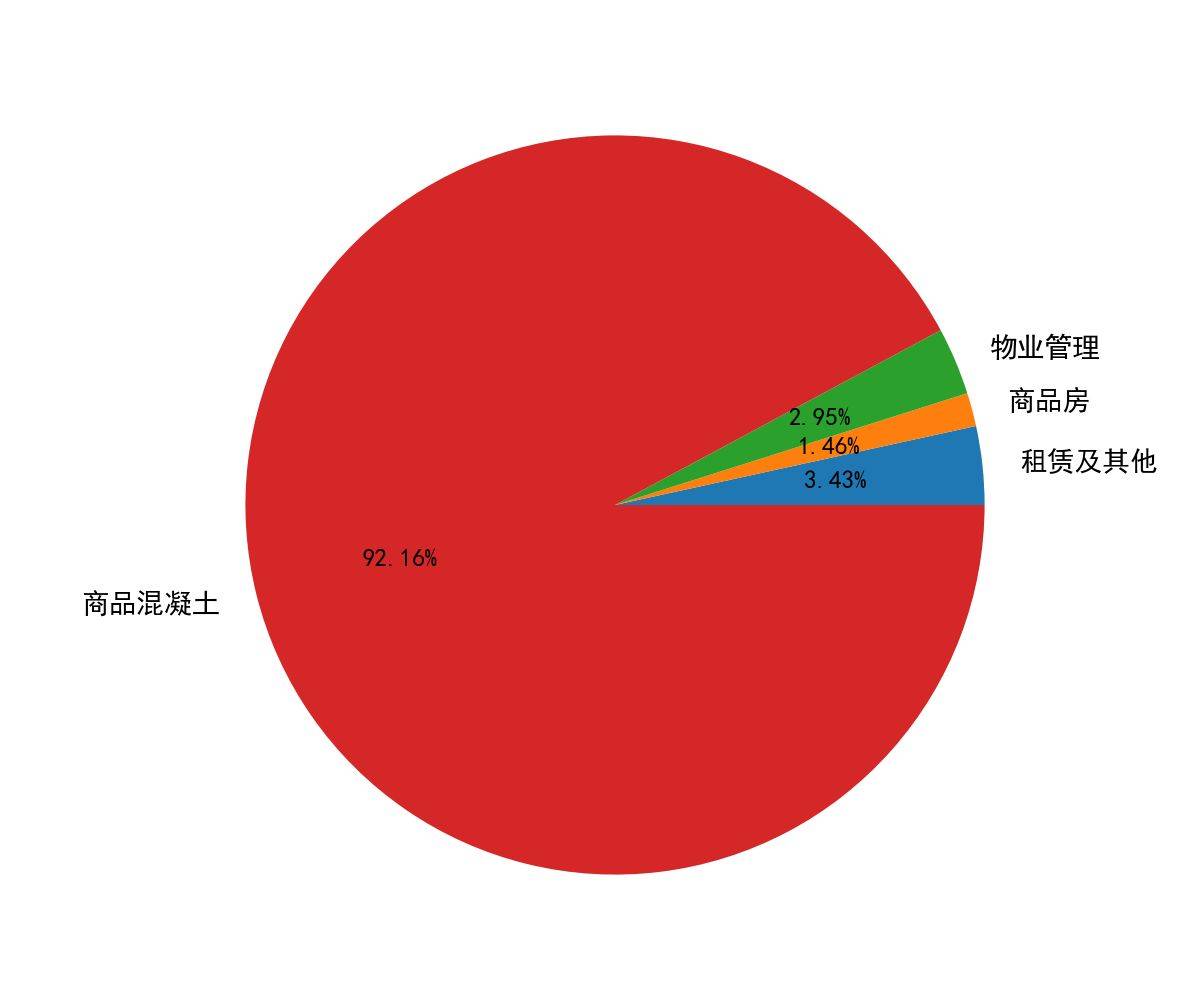

四、主营事务:公司当时以产品混凝土为肯定主营事务,营收占比达92.16%。

五、近三年收到监管宣布的监管处分约2起,问询函约1份,被监管的频率虽不高,但也应引起警觉。

近3日涨约2.95%,股价短期内涨跌幅不大,相对较平稳近一月跌约22.53%,跑输其职业指数。

2. 当时60均线)在布林带中轨和下轨(2倍标准差)之间,相对方位并不低。

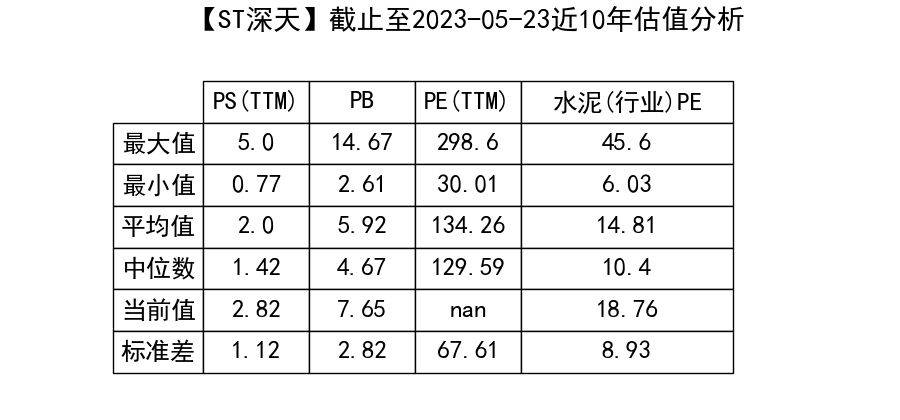

当时PE为负,PS(TTM)为其近10年PS中位数的198.59%,为水泥(职业)当时PS估值的376.0%,处于均匀PS上、下1倍标准差(即约68.3%的产生概率)之间,估值偏中性。

2. 重要股东买卖情况:近一年重要股东买卖【减】持均价约为:11.43,共减持约0.0842亿股(约占当时流转股本的0.0607%),减持金额累计约0.963亿元。

出售毛利率为-8.41%,出售净利率为-78.11%,公司事务处于亏本中,或存在必定的可继续运营压力,上一年出售净利率为-1.77%,前年为1.25%,出售净利率不稳定,盈余才能动摇大。

净财物收益率(ROE)为-98.16%,回报率为负,净财物处于价值降低情况,运营情况堪忧。

财物负债率为83.54%,公司负债水平偏高,运营或偏急进,其间,活动财物占比为77.95%,倾向于重财物运作;活动负债占比为93.32%,短期债款占比偏高,需留心短期偿债才能。

活动比率为1.0,运营活动现金流净额/活动负债为-0.09,或存在比较大的短期偿债压力;

总财物周转率为0.2,固定财物周转率为3.24,初略看,公司营运才能好像比较差,侧重看一下,活动财物周转率为0.25,应收账款周转率为0.57,细分项营运目标均较差,公司运营才能或比较差。

运营收入增长率为-75.47%,盈余增长率为-1931.17%,比较上一年营收增速一会儿就下降,营收增速,盈利增速双双大幅回落,公司生长才能或许正在加快下滑,近三年的运营收入继续下滑,生长才能继续下滑,公司运营面对相当大的应战。

运营性现金流净流出,现金购销比率为82.1%,能根本掩盖出售本钱等现金开销,现金流紧平衡。

应收账款约5.0108亿元,占比(总财物)约33.09%,偏高,或存在必定的坏账危险。

存货价值约1.1867亿元,占比(总财物)约7.84%,不高,存货贬价影响有限。

公司是全国第一家以产品混凝土为主业的上市公司,主体事务触及产品混凝土、房地产开发及物业管理等,现在事务已扩展至湖南、陕西、江苏等地。公司在深圳和湖南均建有专业产品混凝土生产基地,可生产各种强度等级的一般混凝土和特种混凝土以及预拌砂浆,其间在预拌砂浆技能方面位居领头羊。长期以来,为深圳许多要点工程、地标修建供给了很多优质产品混凝土,产品已掩盖整个深圳市,进入湖南株洲商场后,为当地的要点和样板工程供给了优质混凝土。商场占有率居深圳、株洲区域前列。公司秉承“一流的产品质量,一流的服务水平”的主旨,标准和加强内部管理,培养优异的企业文化,充沛的发挥资源、设备、技能、品牌同享的优势,进一步拓宽新的生产基地,扩展商场占有率,拓宽房地产开发项目,步入了良性、稳健开展的快车道。

监管相关:近三年收到监管宣布的监管处分约2起,问询函约1份(清单如下),被监管的频率虽不高,但也应引起警觉。

*【索赔】继续亏本再爆违规担保资金占用,股民索赔已发车,参加条件:2021-04-30到2023-04-28之间买入股票,且在2023-04-28收盘时仍持有的股东(P论S信或看我J介参加)。

* 深六合A:关于收到深圳证监局行政监管办法决定书的公告( 2023-04-28)

* 深六合A:关于收到深圳证监局行政监管办法决定书的弥补公告( 2023-05-04)

* 【深六合A(000023) 2023-05-23买卖提示】:股东大会举行日、网络投票完毕日、网络投票开端日