原标题:建筑垃圾潜在市场规模超千亿!2021年中国建筑垃圾处理行业专题调研与深度分析报告(多图)

建筑垃圾被称为永不枯竭的“城市矿藏”,是能回收再利用,实现资源化、减量化处理的资源。伴随2018年开始的全国35个城市(区)试点,辅以有关政策支持和技术升级,慢慢的变多元的企业磨刀霍霍,争先入场,多年默默无闻的建筑垃圾市场正迎来“百舸争流”的热闹景象,千亿级蓝海待掘。

建筑垃圾是指建筑设计企业、实施工程单位新建、改建、扩建和拆除各类建筑物、构筑物、管网以及居民装饰装修房屋过程中所产生的弃土、弃料及其它废弃物。建筑垃圾对居民的生活环境具有广泛的侵蚀作用,随意丢放的建筑垃圾对于城市环境卫生、居住生活品质、土地质量评估等都有恶劣影响。

建筑垃圾按照来源分类,可分为土地开挖、道路开挖、旧建筑拆除、建筑施工和建材生产垃圾五类,主要由渣土、碎石块、废砂浆、混凝土块、沥青块、废塑料、废金属料、废竹木等组成。

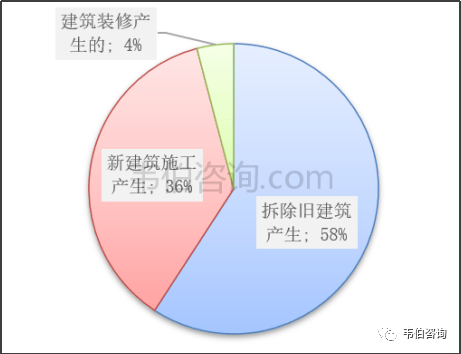

从我国建筑垃圾的构成分布来看:拆除旧建筑所产生的建筑垃圾是最主要的组成部分,占全国总量的3/5,新建筑的施工产生的建筑垃圾约占1/3,其余少量是建筑装修产生的。因此,建筑物的拆除阶段和新建筑的施工阶段是建筑垃圾治理的主要节点。

△ 图表1 我国建筑垃圾产生的主要环节(资料来源:中国砂石协会、韦伯咨询)

目前我国还没有建立建筑垃圾的统计制度,有关数据大多数来源于于各省市的上报材料。由于有关数据的缺乏,导致关于我国建筑垃圾产量的观点各不相同,但就我国建筑垃圾的产量应该在十亿吨数量级已达成共识。

(1)根据北京建筑大学副校长张大玉介绍,全国建筑垃圾年产生量约35亿吨。部分城市存在缺乏消纳处置设施,综合利用不足,全过程管理系统不健全等问题。

(2)中国城市环境卫生协会建筑垃圾管理与资源化工作委员会常务副主任陈家珑指出,目前我国每年的建筑垃圾产生量高达18亿吨,资源化利用率不足5%。除少量用于工程回填和再生利用外,大部分仍简单堆放处理。

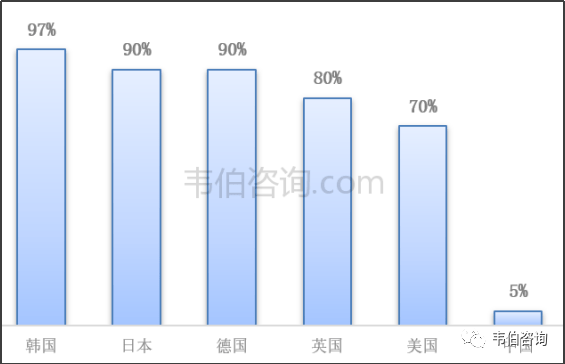

纵观全球,一些发达国家的建筑垃圾再生利用率已达到90%以上,而我国仅为5%,远远低于韩国、日本、德国等国家。美国、日本、欧盟等发达国家和地区基本已实现建筑垃圾“减量化”、“无害化”、“资源化”和“产业化”。

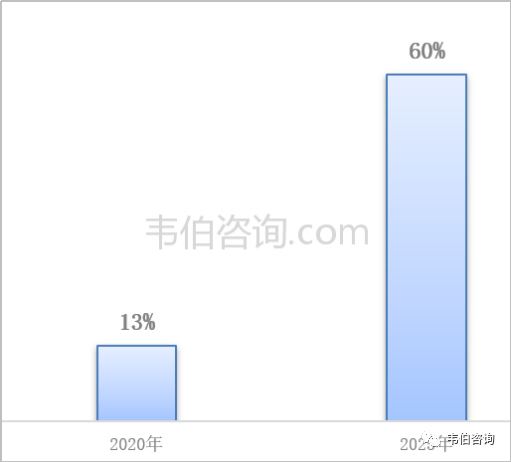

为了有效治理建筑垃圾,国家设定了“十四五”建筑垃圾综合利用目标,并给予诸多政策支持与鼓励。2017年5月,国家发改委网站公布的《十四部委关于印发循环发展引领行动的通知》中提出:加快建筑垃圾资源化利用,到2020年,城市建筑垃圾资源化处理率达到13%。

2020年5月,住房和城乡建设部发布《关于推进建筑垃圾减量化的指导意见》明确:2020年年底,各地区建筑垃圾减量化工作机制初步建立。2025年年底,各地区建筑垃圾减量化工作机制加强完善,实现新建建筑施工现场建筑垃圾(不包括工程渣土、工程泥浆)排放量每万平方米不高于300吨,装配式建筑施工现场建筑垃圾(不包括工程渣土、工程泥浆)排放量每万平方米不高于200吨。

△ 图表3 2020-2025年国家建筑垃圾利用率目标规划(资料来源:各部委网站、韦伯咨询整理)

2021年7月,国家发改委印发《“十四五”循环经济发展规划》(以下简称《规划》)提出:到2025年,资源利用效率大幅度提高,再生资源对原生资源的替代比例进一步提升,循环经济对资源安全的支撑保障作用进一步凸显,建筑垃圾综合利用率达到60%。

在国家的大力推动下,各省市纷纷出台地方政策规划,对未来五年甚至十年的本地建筑垃圾治理提出更加具体的目标和配套政策。比如:

(1)陕西西安市政府要求2022年底前,全市建成区的建筑垃圾资源化利用率达到80%以上。(2)河北省要求到2025年,达到50%以上。(3)湖南省要求至2025年全省规划建设相关基地60个,资源化利用率达到70%以上;至2030年全省规划建设相关基地75个,资源化利用率达到85%以上。

△ 图表4 部分省市“十四五”建筑垃圾资源化利用目标规划(资料来源:各部委网站、韦伯咨询整理)

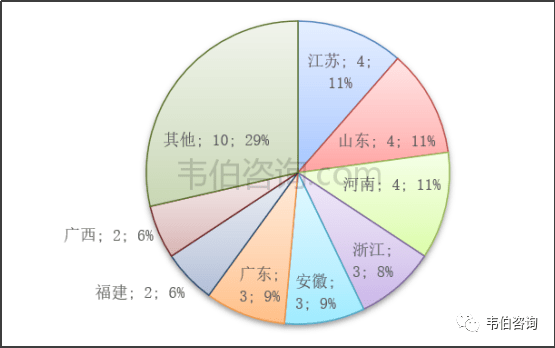

从重点城市建筑垃圾治理试点效果来看:2019年,35个试点城市(区)建筑垃圾的产生总量约13.7亿吨,推算2019年全国建筑垃圾总量不低于35亿吨/年。试点城市通过“临时+永久”及“现场+固定”等布局和模式来设置资源化设施,已建设资源化项目总数为445个,总解决能力3.12亿吨/年,资源化利用率已达22%。

△ 图表5 建筑垃圾试点城市(区)数量及各省占比(个,%)(资料来源:住建部、韦伯咨询整理)

从建筑垃圾处理实施和项目来看:早在2018年,北京市就相继在朝阳区东坝、昌平区沙河、平谷区夏各庄、通州区建成4条移动式建筑垃圾处置线,可产生年建筑垃圾解决能力270万吨,相关区域90%的建筑垃圾通过专业处置实现变废为宝。截至2021年3月,北京市共设置固定式建筑垃圾资源化处置工厂5处、临时性资源化处置设施86处(大多数都用在解决集中产生的拆除垃圾),设计资源化处置能力接近每年8000万吨。同时,还设有建筑垃圾填埋场13处,弃土利用点300余处,用于收纳利用工程弃土。

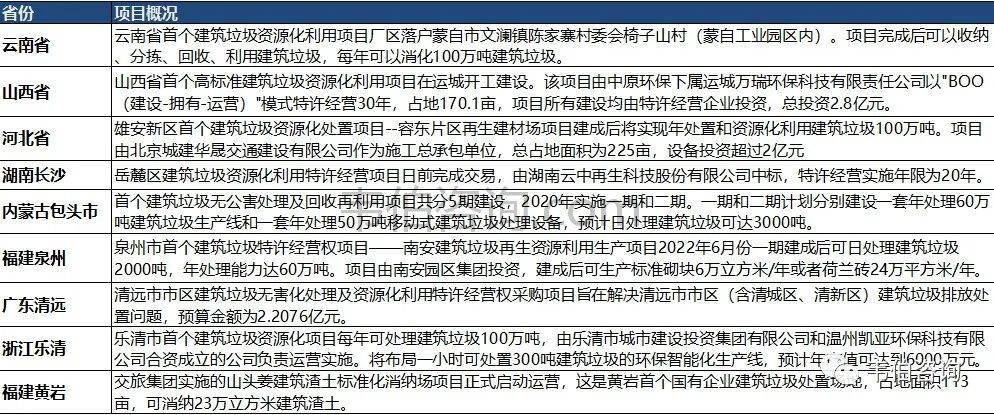

2020年开年来,山西、内蒙古、浙江、云南等省还启动了首个建筑垃圾项目,快速推进本地建筑垃圾治理进程。

△ 图表6 2020年以来部分省市推进首个建筑垃圾处理项目概况(资料来源:各地方网站、韦伯咨询整理 )

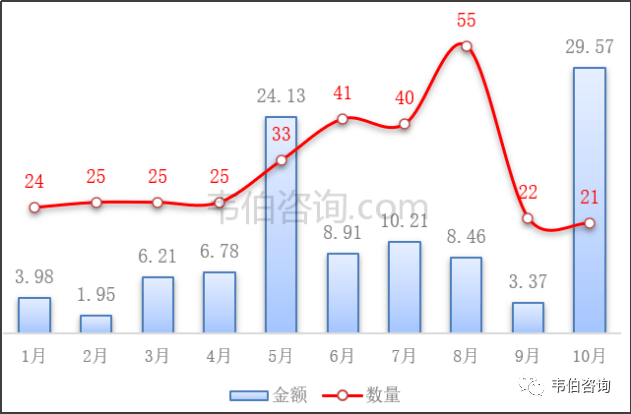

2021年10月,全国建筑垃圾处理中标项目数量为21项,总投资金额为29.56亿元。同比来看,项目数量增长75%,投资金额增长593.9%;环比来看,项目数量降低4.5%,投资金额增长777.2%。2021年1-10月,全国建筑垃圾处理中标项目合计311项,总投资金额一共103.56亿元。

△ 图表7 2021年1-10月建筑垃圾处理项目中标金额及数量(亿元,个)(资料来源:中国环境保护产业协会、韦伯咨询整理)

建筑垃圾作为一种可再生利用的资源,经过分拣、剔除或粉碎后,可转化为再生粗(细)骨料、再生粉体、冗余土等再生材料,利用再生材料又可制备成再生混凝土和砂浆、免烧再生制品等资源化利用产品。

中国是世界上每年新建建筑量最大国,近年来,随着城市化步伐的不断加快,加上大量市政建设项目开工,产生了大量建筑渣土。因此,我国产生的庞大建筑垃圾具有巨大的回收利用价值。

根据国家统计局统计发布的数据,韦伯咨询预计:2020年工程垃圾的产量约为4.48-11.96亿吨;拆除垃圾的产量约为14.87-24.17亿吨;装修垃圾产生量约为2.47-4.94亿吨。假设以30-60元/吨为基准进行市场空间的测算,2020年我国建筑垃圾处理市场空间测算约为654-2464亿元。

△ 图表9 2020年我国建筑垃圾处理市场空间测算(资料来源:国家统计局、韦伯咨询)

当前,我国建筑垃圾处理行业的主要壁垒包括政策壁垒、区域壁垒以及资金壁垒等。未取得特许经营的企业没办法开展建筑垃圾的运输及处理业务,跨省市或者一定区域的运输也受到严格监管和相应的限制,建筑垃圾处理设备单价较高,生产线的投资相对较高。

此外,建筑垃圾处理行业须经过长时间选址及环境评级,存在较高行业壁垒,导致中国建筑垃圾处理市场集中度低。目前行业中体量最大的郑州鼎盛、上海山美以及黄埔再生等企业市场占有率均未超过10%。

伴随着政策的不断推进,建筑垃圾项目市场也逐渐活跃。比如早在2018至2019年间,上海环境就新签嘉定、松江项目,涉及建筑垃圾业务投资额达11.57亿元,截止到2020年底,两个项目均已完工。

2020年以来,多家社会资本涌入建筑垃圾市场,成功签下大单。具体包括维尔利以及中国光大国际等上市公司,以及其他大中型民营企业。

△ 图表10 2020年以来建筑垃圾处理重大中标项目概况(资料来源:中国招标网、韦伯咨询整理)

建筑垃圾处理行业产业链主要可分为上游建筑施工、中游建筑垃圾运输、建筑垃圾处理设备制造和下游建筑垃圾回收、再生制品销售等几个环节。从废弃垃圾到再生制品的转变,是整个建筑垃圾产业能持续发展并壮大的关键,与此相关的细致划分领域投资机会也逐渐显现。

目前,中国建筑垃圾回收产品正被愈来愈普遍的运用于装配式建筑中。如六安市自2015年获批安徽省建筑产业现代化综合试点城市以来,已开展的装配式建筑项目所使用的回收混凝土再生骨料由加工建筑垃圾得到,价格比天然砂石料低10%,且粘聚性、和易性、流动性均优于天然砂石。此外,项目中采用的回收砖亦利用破碎、筛分后的建筑垃圾、水泥加工得到,砖块强度高于国家标准的20%,且制造价格明显低于黏土砖,大大降低建筑成本。

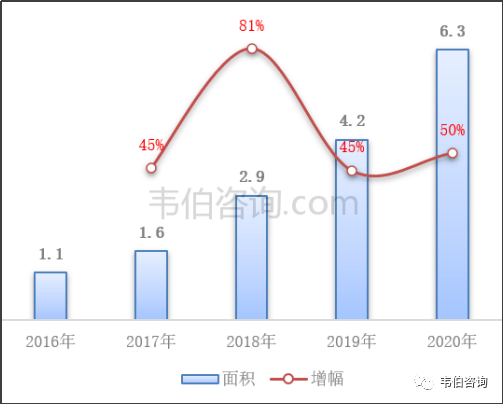

在国家宏观政策扶持、行业标准体系日臻完善和行业技术水平持续革新等利好因素的推动下,中国装配式建筑市场规模将保持稳定增长的态势。2016-2020年我国新建装配式建筑面积逐年增长,2020年全国新开工装配式建筑达6.3亿平方米,同比增长50%,占新建建筑面积的比例约为20.5%,完成了《“十三五”装配式建筑行动方案》确定的到2020年达到15%以上的工作目标。装配式建筑规模的扩大有望带动建筑垃圾回收处理产业的发展。

△ 图表11 2016-2020年全国装配式建筑面积及其增速(亿平米,%)(资料来源:住建部、韦伯咨询整理)

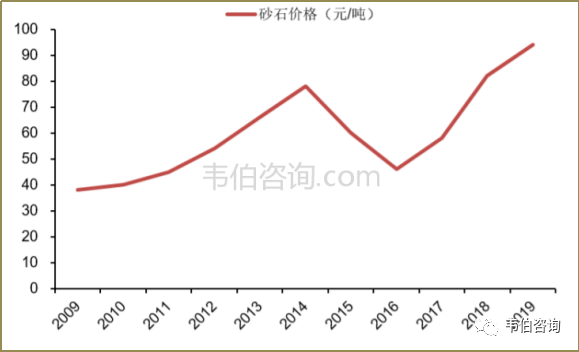

近几年,砂石短缺,砂价高涨,在国家对建筑垃圾资源化的支持下,再生骨料关注度迅速攀升。建筑垃圾生产为骨料的转化率可达85%,1吨的建筑垃圾可产生0.85吨的再生骨料、0.01吨废钢,其余为其他垃圾。再生骨料的销售价格约为天然砂石材料售价的60%左右,能够大大降低40%以上的建筑成本,在成本上占有很大优势。

△ 图表12 近十年砂石骨料价格趋势(元/吨)(资料来源:中国砂石协会、韦伯咨询整理)

2021年3月,国家发展改革委等十部门联合发布《关于“十四五”大宗固体废弃物综合利用的指导意见》指出:加强建筑垃圾分类处理和回收利用,规范建筑垃圾堆存、中转和资源化利用场所建设和运营,推动建筑垃圾综合利用产品应用。鼓励建筑垃圾再生骨料及制品在建筑工程和道路工程中的应用,以及将建筑垃圾用于土方平衡、林业用土、环境治理、烧结制品及回填等,逐步的提升利用质量、扩大资源化利用规模。这将大大推动建筑固废资源化制备再生骨料产业的发展。返回搜狐,查看更加多